|

出品:上市公司有磋磨院

作家:君

近日,索辰科技发布紧要金钱重组公告,拟以支付现款口头受让股权及/或增资,收购取牛逼控科技51%股权。

2023年4月,索辰科技以年内最贵新股的身份登陆科创板。但上市后不久股价即跳水破发,而后一皆颠簸走低。扫尾本日收盘报77.78元/股,总市值69亿元,较最高点已挥发三成。

图源:wind(索辰科技上市后股价走势) 图源:wind(索辰科技上市后股价走势)

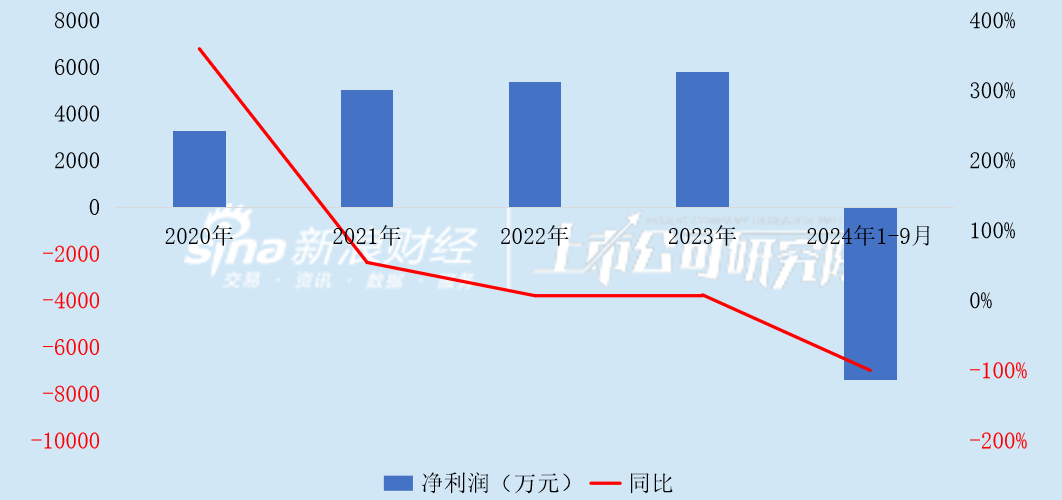

其次,公司比年来盈利承压,2022年、2023年净利润增速仅个位数,2024年前三季度净利润“大变脸”,同比降幅高达100%。而本次重组标的力控科技的功绩也不太遐想,2024年1-5月巨亏4000万元。

大举并购背后,是产业协同,依然商誉“埋雷”?

重组标的估值已大幅缩水

公开辛劳表露,力控科技是工业软件居品开导商及处理决策提供商。聚焦智能制造等限制的分娩管控居品开导及行业处理决策,提供SCADA(数据网络与监控系统)软件、及时数据库、分娩管控平台、工控信息安全居品等软硬件居品,狠恶哄骗于油气、石化、矿山、冶金、市政等行业限制。

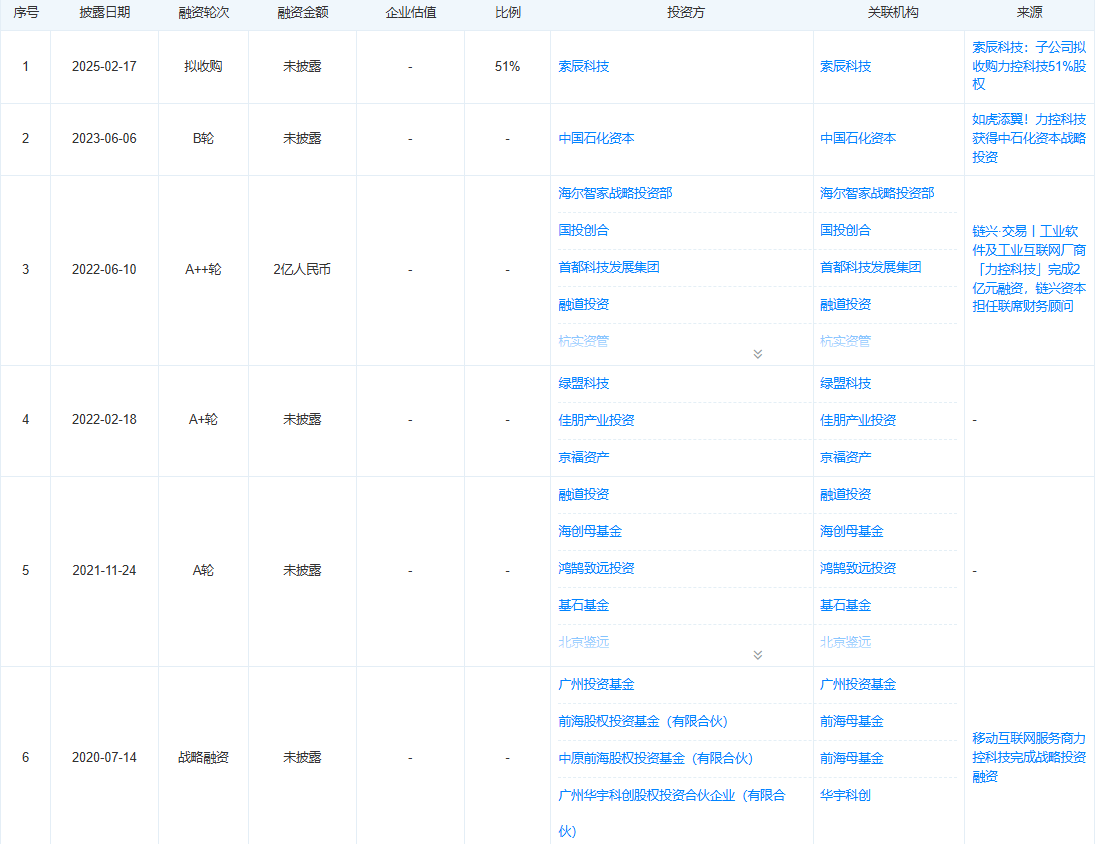

天眼查表露,2020年7月于今,力控科技进行过5轮融资,已知的A++轮融资额2亿元,估值不祥,前4轮融资中不仅有上市公司绿盟科技,亦有海尔智家政策投资部、国投创合等驰名投资机构身影。而在B轮融资中,中石化老本是单一投资方。

图源:天眼查 图源:天眼查

字据天眼查提供的激动数据,在2025年1月前大部分明星投资机构已全部退出。字据中石化老本的退出不错看出力控科技近一年估值有大幅缩水迹象。

北京产权往来所信息表露,2024年9月,中石化老本挂牌转让力控科技8.3333%股权,转让底价1.08亿元,轮廓产投数据平台信息,该笔往来在2024年10月以底价完成。由此推算,力控科技2024年9月份时的估值尚约12.96亿元。

字据重组公告,本次往来力控科技100%股权(增资前)的预估值3.6亿元至4.1亿元,不到半年缩水七成;以此估算这次收购价款约1.84亿元到2.09亿元,号称“捡漏”。

按照收购框架公约,本次往来的主要往来对方为力控科技独创东谈主马国华、磋商独创东谈主田晓亮(现任力控科技COO),以及马国华的有关公司北京力控飞云商贸中心(有限合资)。扫尾当今,上述激动共计握有劲控科技78.20%股份,往来完成后,其握股比例展望降至27.20%。

索辰科技暗示,本次往来将进一步丰富公司业务布局,增强产业协同效应,晋升中枢竞争力。

但从标的当今谋划情况来看,要想结束上述指标只怕不太乐不雅。

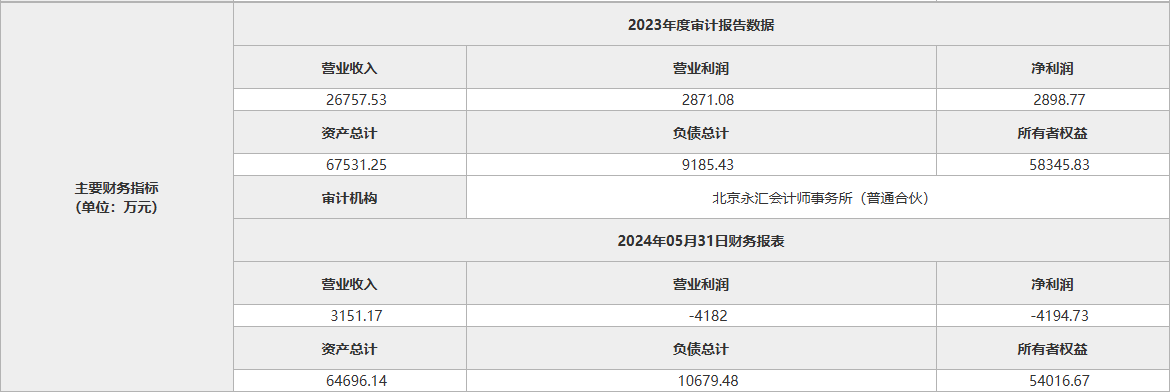

字据北京产权往来所信息,力控科技2023年度贸易收入为2.68亿元,净利润为2898.77万元。扫尾2024年5月31日,力控科技金钱总数为6.47亿元,净金钱5.40亿元,2024年1-5月结束贸易收入3151.17万元,净耗损4194.73万元。

图源:北京产权往来所官网 图源:北京产权往来所官网

本次往来还缔造了功绩承诺和增握承诺。

功绩承诺期为2025-2027年,功绩承诺方对力控科技在功绩承诺期内各年度分歧应结束的净利润进行承诺,2025年度、2026年度、2027年度功绩承诺数的总和暂定为约1.01亿元。与此同期,在往来完成后往来对方需在一按期限内通过公约转让、大量往来、集合竞价等口头增握索辰科技股票不低于3500万元。

大举并购下的功绩张惶

索辰科技建设于2006年,专注于CAE(诡计机援救工程)中枢技能的有磋磨与开导。进程握续的研发插足和技能立异,公司当今已酿成流体、结构、电磁、声学、光学、测控等多个学考场合的核默算法,并开导出多类型工程仿真软件,为客户提供多学科心事的工程仿真软件及仿真居品开导劳动。

2023年4月,索辰科技登陆科创板,初度公开导行股票召募资金总数25.37亿元,召募资金净额为23.16亿元,超募13.47亿元。

招股书表露,公司展望召募资金9.69亿元,其中,“研发中心开导名堂”插足2.83亿元,“工业仿真云名堂”插足2.29亿元,“年产260台DEMX水下噪声测试仪开导名堂”插足1.22亿元,“营销网罗开导名堂”插足3500万元,补充流动资金3亿元。

扫尾2024年6月末,上述募投名堂投资进程分歧为23.55%、11.87%、37.14%、53.54%、65.47%。

13.47亿元超募资金中,4.04亿元已长期补充流动资金,4500万元用于回购股份,尚未指定用途的超募资金余额8.98亿元。

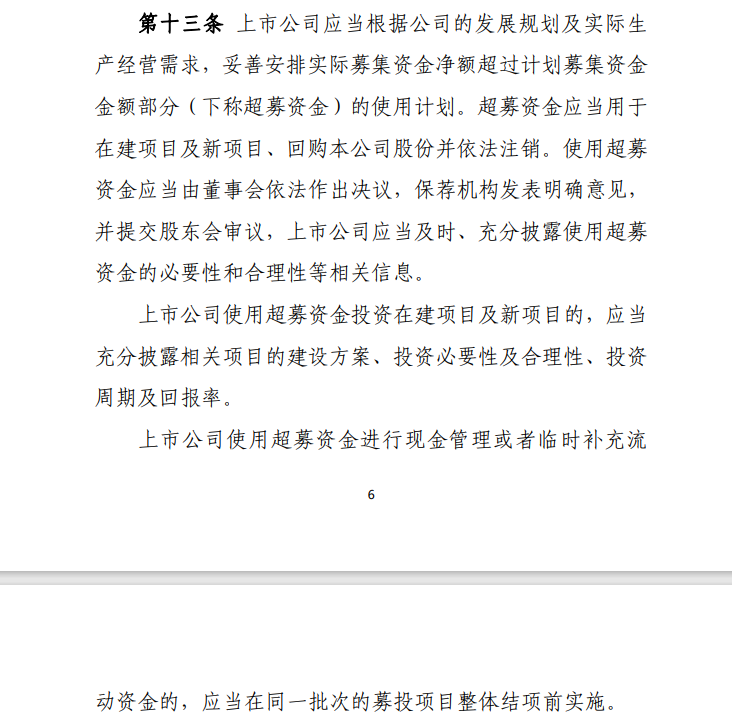

需要指出的是,为进一步推动提高上市公司质地,严格召募资金监管,2025年1月17日,中国证监会发布《上市公司召募资金监管规章(征求观念稿)》。

图源:《上市公司召募资金监管规章(征求观念稿)》 图源:《上市公司召募资金监管规章(征求观念稿)》

新规强调召募资金使用应专款专用、专注主业。第一,对召募资金使用建议总体条目,强调应坚握专款专用,用于主贸易务。第二,明确超募资金应该用于在建名堂及新名堂、回购刊出,不得用于补充流动资金和偿还银行告贷。

上市公司使用召募资金跨越董事会大概激动会审议措施细主义额度、期限大概用途,情形严重的,视为私自改动召募资金用途。

看成国内首家A股上市的国产CAE软件企业,索辰科技上市首日赚足眼球,以245.56元/股的超高刊行价创过去刊行价钱新高。有关词,高光之后,不论是股价依然功绩,公司均未能碎裂“上市即巅峰”的魔咒。

股价上,索辰科技上市当天股价一度破发,上市第4个往来日,创下股价高点301.79元,而后股价颠簸下落。上市第8个往来日,股价终于透彻破发,精采加入破发股行列。

况兼上市起火10个月,股价就完成了“腰斩”,以至一度跌至40元支配。扫尾本日收盘,索辰科技股价77.78元,距离刊行价仍驴年马月。

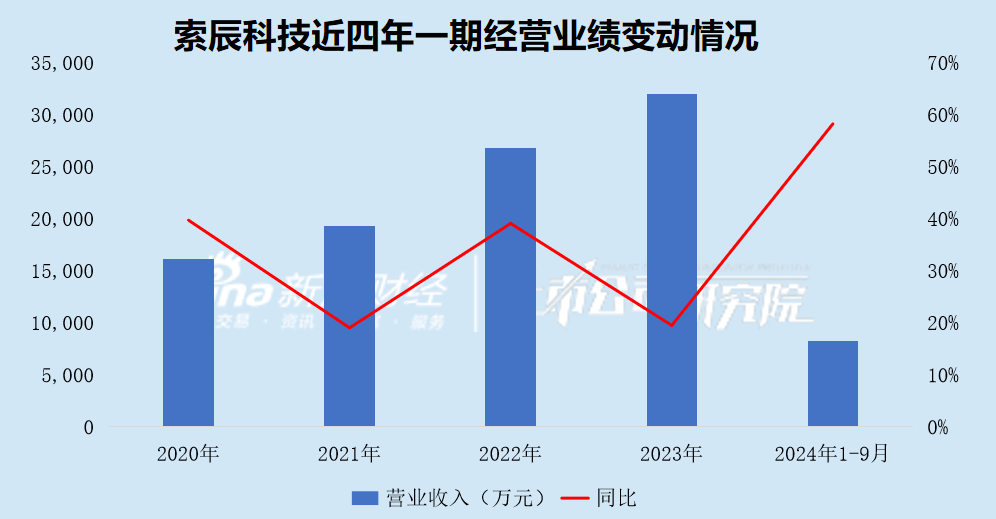

功绩上,上市首年,索辰科技结束贸易收入 3.2亿元,同比增长19.52%;归母净利润5747.7万元,扣非净利润5169.47万元,分歧同比增长6.89%、92.72%。

2024年上半年,结束贸易收入5175.07万元,归母净利润-6643.08万元,同比减少107.31%;2024年前三季度,耗损扩大至7064.72万元。

堕入功绩张惶后,索辰科技驱动大手笔“买买买”。

2023年11月,索辰科技通过全资子公司数字科技耗资6439.02万元收购广州阳普48%股权;由于公司派出董事在董事会席位中占大量,广州阳普成为公司控股子公司。

2024年12月,再次通过数字科技耗资8800万元收购麦念念捷55%股权。

上述两次往来的共同点是收购溢价极高,索辰科技给出的讲明是标的属于轻金钱模式运营的公司。按照净金钱账面价值来看,收购广州阳普溢价率为1161.76%,收购麦念念捷溢价率为671.73%。

值得温雅的是,2024年12月江西监管局的一封警示函将索辰科技收购广州阳普遮挡的风险公之世人。

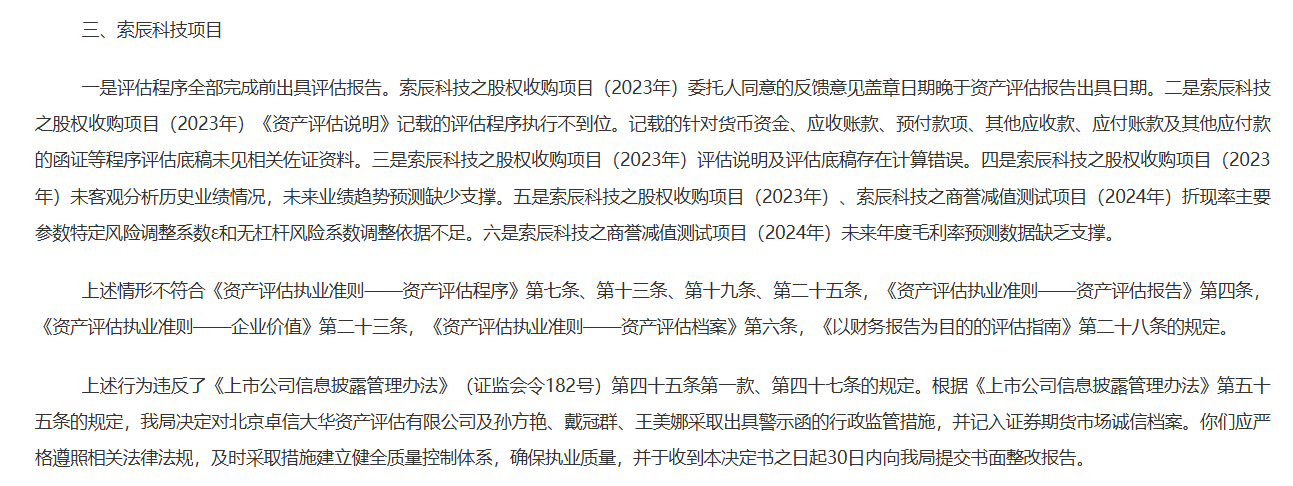

图源:证监会官网 图源:证监会官网

证监会公告表露,北京卓信大华金钱评估有限公司在索辰科技股权收购名堂及商誉减值测试名堂中存在违法行为。

举例,其出具评估讲明的日历早于交付东谈主快活的响应观念盖印日历,且该名堂的评估证据及评估底稿存在诡计诞妄。此外,警示函还指出,卓信大华“未客不雅分析历史功绩情况,未来功绩趋势预测枯竭赈济”,以及“索辰科技之商誉减值测试名堂(2024年)未来年度毛利率预测数据清寒赈济”。

扫尾2024年9月末,索辰科技商誉账面价值4072.07万元,系收购广州阳普酿成的;经测算,收购麦念念捷展望酿成商誉7000万元以上。

若本次紧要金钱重组顺利扩充,索辰科技账上的大额商誉恐为功绩埋下隐患。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察体育游戏app平台

|